教育・保育給付認定および保育料について

- 初版公開日:[2019年10月01日]

- 更新日:[2023年10月1日]

- ID:5157

ソーシャルサイトへのリンクは別ウィンドウで開きます

教育・保育給付認定とは

保育所や幼稚園等の利用を希望する場合、「教育・保育給付認定」の申請が必要です。

「教育・保育給付認定」は、お子さまの年齢と保育の必要性の有無によって1号、2号、3号のいずれの区分に認定され、区分により利用できる施設が異なります。

認定区分

| 教育・保育給付認定区分 | 対象となる子ども | 利用できる主な施設・事業 |

|---|---|---|

1号認定(教育標準時間認定) | 満3歳以上で教育を希望する子ども | 幼稚園※1、認定こども園 |

2号認定(保育認定) | 満3歳以上で保護者の就労や疾病等により、保育を必要とする子ども | 保育所(園)、認定こども園 |

| 3号認定(保育認定) | 満3歳未満で保護者の就労や疾病等により、保育を必要とする子ども | 保育所(園)、認定こども園、小規模保育事業 |

※1子ども・子育て支援新制度に移行した幼稚園となります。(茂原市内では新茂原幼稚園、エンゼル幼稚園)

※認定した後に希望施設(保育所など)の利用可否を決定するため、認定を受けた場合であっても、希望施設の利用(保育所などの入所)ができるとは限りません。

保育の必要性の有無

「保育を必要とする」とは、家庭で保育ができないことを指し、下記のいずれかに該当することを言います。

| 就労 | 居宅外での労働や居宅内で子どもと離れて家事以外の労働をすることを常態としていること。(月60時間以上の就労) |

| 出産の前後 | 妊娠中であるかまたは出産後間がないこと。(出産予定日をはさんで約前2か月、後3か月以内) |

| 疾病・障害 | 保護者が疾病や怪我、または精神もしくは身体に障害を有していること。(保育が困難と認められる場合。) |

| 同居親族等の介護・看護 | 長期にわたり疾病の状態にある、または精神もしくは身体に障害を有する同居の親族等を常時、介護・看護していること。 |

| 災害復旧 | 火災や風水害、地震などの災害の復旧に当っていること。 |

| 求職活動・起業準備 | 求職活動(起業の準備も含む)を継続的に行っていること。入所している際、3か月以内に就労を開始することが条件。 |

| 就学 | 通学していること。 (学校教育法に規定された学校等、職業訓練校における職業訓練) ※通信教育は入所理由に該当しません。 |

| その他 | 上記に類する状態にあること。 |

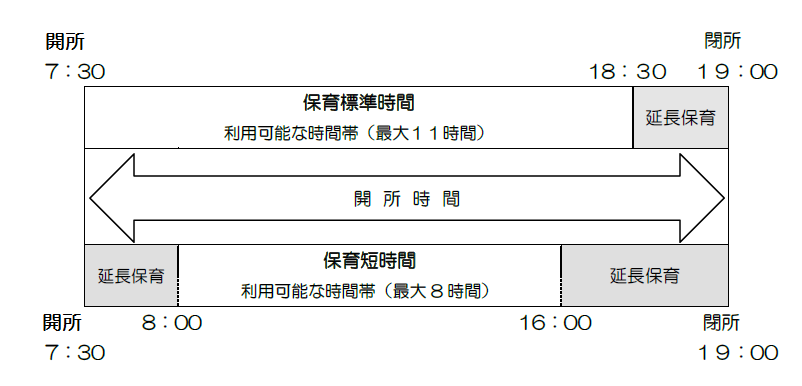

保育の必要量

2号、3号に認定されたお子さまは、さらに「保育必要量」により2つに区分されます。保育必要量とは、保育を必要とする時間のことで保育標準時間と保育短時間の区分があり認定された必要量に応じて、施設の最大利用可能時間が異なります。

保育料

保育料は給付認定の内容によって異なります。

保育料は、児童の父母等の前年度市町村民税額または当該年度分市町村民税額の合算額より算定します。下記のとおり9月分より算定に用いる課税年度が切り替わるため、年度途中で保育料が変更となる可能性があります。

保育料算定上の扶養義務者は、原則父母です。

また、同居している祖父母等がいる場合には、父母の市町村民税額により祖父母等が保育料算定上の扶養義務者となることがあります。(父母が市町村民税非課税の場合など)

※同居祖父母等の市町村民税額により算定する場合は、合算額ではなく、市町村民税額が高い方のみでの算定になります。

保育料について

| 利用月 | 算定基準となる市区町村民税該当年度 |

|---|---|

| 4月~8月 | 前年度の市町村民税額 |

| 9月~翌3月 | 当年度の市町村民税額 |

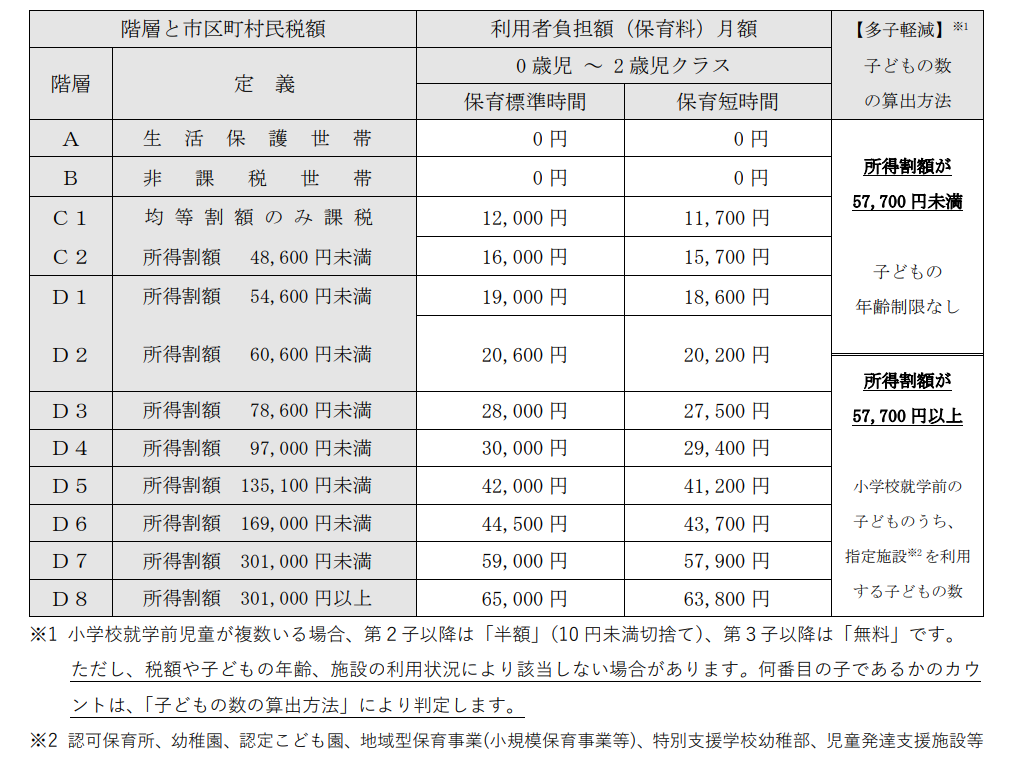

子どもが複数いる世帯は、第2子以降の場合「半額」(10円未満切り捨て)、第3子以降は「無料」です。

ただし、市町村民税額や子どもの年齢、施設の利用状況により該当しない場合があります。

何番目の子どもであるかのカウントは下表「子どもの数の算出方法」により判定します。

表(1) 保育料表

表(2) 要保護世帯等に該当する場合の保育料

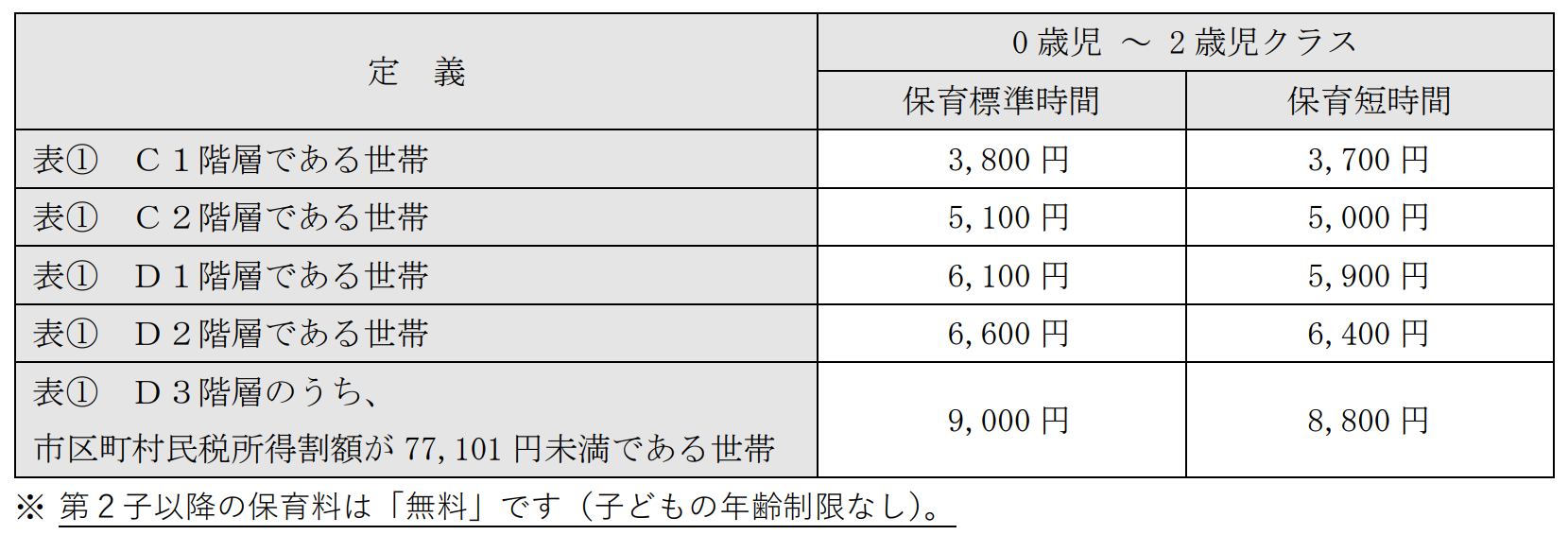

低所得のひとり親世帯や在宅障害児(者)のいる世帯等は、負担軽減後の下表が適用になります。

表(3) 茂原市が行っている負担軽減

茂原市が行っている負担軽減後の保育料について、子どもの年齢制限なく下表が適用になります。

その他

4月1日時点の年齢を基準に算定します。年度の途中で誕生日を迎えても年齢区分は変わりません。

住宅借入金特別控除、配当控除、外国税額控除、寄付金税額控除等の税額控除(調整控除を除く)は保育料算定上、控除の対象にはなりません。(これらを控除する前の税額より算定します)

複数の軽減内容に該当する世帯については、低い金額を適用します。